€ 99,58

$ 93,44

¥ 12,88

Автомобиль, расходы, налоги

Автомобиль — незаменимая вещь для любой компании. Его можно приобрести по договору купли-продажи или лизинга, а можно принять на работу водителя с собственной машиной. Рассмотрим способы «оформления отношений» и особенности налогообложения каждого из них.

Способы оформления отношений

Транспортное средство требует значительных затрат. Его покупку может себе позволить не каждая компания. На практике предприниматели часто берут транспорт напрокат. Есть несколько способов оформления таких отношений: использование имущества работника в трудовом процессе в интересах работодателя и аренда автомобиля.

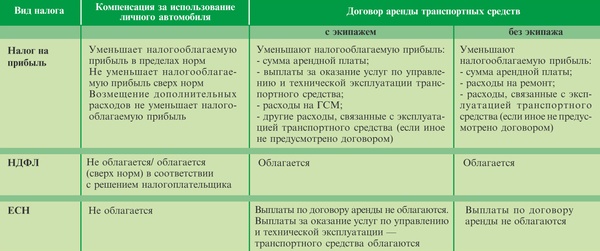

«Договор аренды»

Ситуация первая: предприятие нуждается только в транспорте.

Если в штате уже есть водитель либо сотрудник, для которого арендуют автомобиль, целесообразно заключать договор аренды автомобиля без экипажа. Это значит, что собственник авто просто передает организации право использовать его транспорт (ст. 642 ГК РФ).

У фирмы-арендатора возникает обязанность платить арендодателю указанную в договоре сумму. Затраты фирмы по договору аренды, а также расходы на текущий ремонт автомобиля учитываются при исчислении налоговой базы по налогу на прибыль (письмо Минфина от 28.12.05 г. № 03-03-04/1/463).

При выплате стоимости аренды автомобиля физическому лицу —его владельцу — фирма обязана как налоговый агент удержать из перечисляемой суммы НДФЛ (п.1 ст. 210 НК РФ, п. 1 ст. 226 НК РФ). А вот ЕСН начислять не надо. В рассматриваемой ситуации выплачиваемое организацией вознаграждение физическому лицу является платой за аренду автомобиля. Следовательно, сумма вознаграждения не может быть приравнена к объекту обложения ЕСН. С указанных выплат не исчисляются и страховые взносы на обязательное пенсионное страхование (п. 2 ст. 10 167-ФЗ).

Ситуация вторая: водить арендованный фирмой автомобиль будет его владелец.

В этом случае Гражданским кодексом предусмотрен договор аренды автомобиля с экипажем (ст. 632 ГК РФ). Гражданин передает свою машину в аренду и оказывает организации услуги — управляет этим автомобилем. Такой вид аренды предполагает разделение цены договора на две составляющие: на сумму платы за передачу машины во временное пользование и на стоимость услуг по ее управлению и технической эксплуатации, оказываемых физическим лицом.

Для расчета налога на прибыль это разделение не имеет значения: в налогооблагаемую базу включаются обе суммы. Что касается ЕСН, объект налогообложения возникает только в части оплаты услуг самого владельца транспортного средства. По порядку удержания НДФЛ из суммы уплачиваемого вознаграждения есть одно исключение. Согласно п. 2 ст. 221 НК РФ, при исчислении НДФЛ с доходов, полученных при выполнении работ или оказании услуг по гражданско-правовым договорам, налогоплательщик вправе воспользоваться профессиональным налоговым вычетом.

Рекомендации эксперта, налогового консультанта: наиболее благоприятным является заключение между работником и компанией договора аренды без экипажа. На основании п. 1 ст. 236 НК РФ арендная плата, начисляемая арендатором (компанией) в пользу физического лица (работника), единым социальным налогом (ЕСН) не облагается. Арендные платежи не облагаются и взносами на обязательное пенсионное страхование (п. 2 ст. 10 ФЗ от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ»).

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по доходам физического лица от аренды также не начисляются (п. 4 Правил, утвержденных Постановлением Правительства РФ от 02.03.2000 № 184, и п. 22 от 07.07.1999 № 765 «О перечне выплат, на которые не начисляются страховые взносы в фонд социального страхования РФ»). В налоговом учете для компании расходы на выплату арендной платы работнику как физическому лицу признаются в составе прочих расходов (п.п. 10 п. 1 ст. 264 НК РФ).

Обратите внимание! В договоре аренды рассмотрите вопрос о том, кто несет расходы на содержание арендованного транспортного средства. Если это не предусмотрено договором, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, а также расходы, возникающие в связи с его эксплуатацией (ст. 646 ГК РФ). Если в договоре аренды эти расходы возложены на арендатора, то компания может учитывать при исчислении налоговой базы по налогу на прибыль затраты на приобретение топлива (ГСМ) для обеспечения работы арендуемого автомобиля и запасных частей (письмо Минфина РФ от 13.02.2007 № 03-03-06/1/81).

|

«Соглашение об использовании личного имущества работника»

Привлечение имущества физических лиц возможно не только в рамках гражданско-правовых отношений. Трудовое законодательство допускает использование личного имущества работника в интересах работодателя. Например, наличие личного автотранспорта является условием приема на работу. Автомобиль будет использоваться сотрудником в служебных целях. Использование имущества работника в трудовом процессе в интересах работодателя регулируется трудовым законодательством. Согласно ст. 188 ТК РФ работник имеет право на компенсацию за использование, износ (амортизацию) принадлежащего ему личного транспорта в случае, если его использование ведется с согласия работодателя. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Поскольку указанная компенсация выплачивается работникам, чья деятельность связана со служебными поездками, должен быть приказ, утверждающий список таких сотрудников. Пункт о разъездном характере работы этих людей надо зафиксировать в должностной инструкции. Обычно компенсация начисляется ежемесячно в твердой сумме независимо от количества календарных дней в месяце. Исключение составляют дни, когда работник болел, находился в отпуске или командировке (если только он не поехал туда на своем автомобиле).

Руководствуясь соглашением, компания со всей суммы компенсации не уплачивает ЕСН, взносы на обязательное пенсионное страхование и взносы на обязательное социальное страхование от несчастных случаев на производстве. В пределах норм, установленных в постановлении правительства от 8.02.02 г. № 92, сумма компенсации может быть учтена в расходах по налогу на прибыль (пп. 11 п. 1 ст. 264, п. 38 ст. 270 НК).

Обратите внимание! В нормах уже заложены износ, расходы на ГСМ, техническое обслуживание и ремонт. Соответственно перечисленные затраты на автомобиль дополнительно не могут учитываться в составе расходов (письмо Минфина от 16.05.05 г. №03-03-01-02/140).

Суммы компенсации за использование личного транспорта не подпадают под НДФЛ на основании п. 3 ст. 217 НК РФ, но в пределах установленных норм. Превышающая установленные нормы сумма подлежит налогообложению в установленном порядке (письмо Минфина от 26.03.07 г. № 03-04-06-01/84). Аналогичный порядок действует при расчете ЕСН.

У этого способа есть отрицательные моменты. Выплата работникам производится в тех случаях, когда их работа по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с должностными обязанностями (водитель в эту категорию попадает). Проблемой бухгалтера является то, что форма соглашения не утверждена. Использование имущества работника в трудовом процессе в интересах работодателя представляется громоздким. Для получения компенсации работники представляют в бухгалтерию организации копию техпаспорта личного автомобиля, заверенную в установленном порядке, и ведут учет служебных поездок в путевых листах.

В силу прямого указания в законе (п.п. 11 п. 1 ст. 264 НК РФ) компенсации за использование работниками личного транспорта учитываются компанией при расчете налога на прибыль только в пределах норм, утвержденных Постановлением №92 (для легкового автомобиля с рабочим объемом двигателя до 2 тыс. куб. см. норма расходов в месяц составляет 1200 руб., свыше 2 тыс. куб. см — 1500 руб.).

Вывод: автор рекомендует заключать договоры аренды транспорт-ного средства с работником без экипажа. Этот способ наиболее

эффективен с точки зрения упрощения документооборота (компания заключает с работником только договор аренды) и оптимален по налогообложению (как для компании, так и для работника).

Налогообложение операций при различных вариантах оформления отношений между работником и работодателем по использованию личных автомобилей работников в деятельности компании приведены в таблице 1.

Страхование обязательное

Важный момент — обязательное страхование автогражданской ответственности. Расходы по страхованию в случае аренды автомобиля с экипажем на основании ст. 637 ГК РФ несет владелец. Однако, указав соответствующие положения в договоре, эту обязанность он вправе переложить и на организацию.

У фирмы могут возникнуть трудности, если речь идет об аренде автомобиля без экипажа. Полис ОСАГО нужно будет оформлять на нового водителя. В соответствии со ст. 646 ГК РФ расходы на обязательное страхование ответственности, если иное не предусмотрено договором аренды, несет арендатор.

Рекомендации эксперта, налогового консультанта:

Если работник к моменту сдачи авто в аренду успел застраховать свою ответственность, оптимальным решением будет заключение со страховой компанией дополнительного соглашения о допущении к вождению автомобиля неограниченного числа лиц. В этом случае стоимость страховки несколько возрастет.

Если сотрудник еще не застраховал автогражданскую ответственность, то это должна сделать организация-арендатор. Эта обязанность предписывается ст.1 Закона от 25.04.02 г. № 40-ФЗ. Установлена обязанность страхования риска ответственности не только для собственника транспортного средства, но и для арендатора. Под словами «владелец транспортного средства» понимается его собственник, а также лицо, владеющее ТС на праве хозяйственного ведения, оперативного управления либо на ином законном основании (при аренде, по доверенности на право управления транспортным средством, по распоряжению соответствующего органа и т. п.).

Добровольное страхование

Что касается страхования КАСКО, то в настоящее время в законодательстве отсутствуют специальные нормы, закрепляющие его определение. Однако на практике под КАСКО понимается договор добровольного страхования транспортного средства от рисков «ущерб» и «угон» (полное КАСКО) либо только от риска «ущерб» (частичное КАСКО).

По риску «ущерб» предполагается возмещение убытков, возникших в результате повреждения или гибели (уничтожения) застрахованного транспортного средства или отдельных его частей. По риску «угон» возмещаются убытки, возникшие в результате хищения застрахованного транспортного средства.

Очень важно! Термин «страхование КАСКО» подразумевает возмещение ущерба от повреждения или гибели только самого транспорт-ного средства и не включает в себя страхование пассажиров, перевозимого имущества, ответственность перед третьими лицами и т. д.

В расходы на обязательное и добровольное страхование включаются страховые взносы по добровольному страхованию средств транспорта, в т.ч. арендованного (подп. 1 п. 1 ст. 263 НК РФ). Затраты организации в виде страховых взносов по страхованию КАСКО учитываются в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль.

Расходы на оплату автостоянки

Такие расходы рассматриваются как затраты, связанные с содержанием служебного транспорта, и признаются на основании пп. 11 п. 1

ст. 264 НК РФ (письмо Минфина России от 27.04.2006 № 03-03-04/1/404).

Обычно парковку автомобиля водитель оплачивает наличными. Обосновать подобные расходы может кассовый чек или бланк строгой отчетности — квитанции за парковку (письмо № 03-03-04/1/404). Форма квитанции утверждена письмом Минфина от 24.02.94 г. №16-38. Рекомендуется к кассовому приложить еще и товарный чек, в котором указаны марка и государственный регистрационный номер машины. Это послужит подтверждением того, что услуга оказана именно в отношении служебного транспорта.

ПАМЯТКА: Ст. 887 ГК РФ и Правила оказания услуг автостоянок, утвержденные постановлением Правительства от 17.11.01 г. № 795, предусматривают заключение договора хранения машины в письменной форме. Это требование считается выполненным при выдаче стоянкой квитанции, расписки или другого документа, который мог бы подтвердить получение имущества.

Если фирма арендует для своего автомобиля гараж или отдельный бокс, то сумму арендной платы она будет включать в состав прочих расходов. Специалисты ФНС в письме от 5.09.05 г.

№ 02-1-07/81 указали, что акты оказания услуг для этого необязательны. Сам договор аренды и подписанный акт приема-передачи гаража уже свидетельствуют о том, что услуга по аренде

оказывается.

Методика учета и документального подтверждения иных расходов (техосмотр, автомойка, расходы на ГСМ, ремонт) указана

в письме Минфина от 20.06.06 г. № 03-03-04/1/530.

Эльмира Багаутдинова

эксперт-налоговый консультант УЦ «Раздолье»,

член Палаты налоговых консультантов России

г. Ульяновск, ул. Робеспьера 112а

Тел.: +7 (8422) 44-53-53

При использовании материалов сайта ссылка www.uldelo.ru обязательна. 12+