€ 98,91

$ 92,51

¥ 12,72

Грядет зима глобальной экономики

Конец цикла роста

– Если посмотреть на экономическую ситуацию «с высоты птичьего полета», люди моего поколения должны припомнить 3 глобальных кризиса – 1986, 1997 и 2008 годов.

В каждый из этих периодов падала цена на нефть: в 1986 году – в 4 раза, в 1997 году – в 2 раза, в 2008-м – в 4 раза. А действия наших властей были абсолютно одинаковыми – они тратили резервы и надеялись, что цена на нефть возрастет. В 1986 году резервов не хватило, из-за чего случился развал Советского Союза. А в 1997 году резервов было еще меньше, поэтому произошел дефолт.

Каким будет следующий кризис, сказать сложно, но можно догадаться, что он придется на 2019-2021 годы. Мы приближаемся к концу экономического цикла. В этой фазе бывают сильные ценовые движения – вспомните огромный рост в 2008 году перед обвалом.

В российской деловой прессе принято драматизировать приближение кризиса, но никакой драмы в этом нет. Нужно относиться к циклам, как к смене времен года, и рационально думать, каким образом использовать ситуацию в своих интересах.

ФРС меж двух огней

Экономика Штатов в порядке: безработица на рекордно низких уровнях, инфляция меньше 2%. Единственная проблема, причем проблема стратегическая, сформировавшаяся 20 лет назад, – это торговый баланс. С 1990-х он отрицательный, а значит, Штаты покупают товаров больше, чем продают.

Если кризис совпадет с выборами президента США в 2020 году, он может помешать переизбранию Трампа

Пока отрицательный торговый баланс большой угрозы для США не представляет. Но стратегически это плохо, в идеале для устойчивого развития страны желательно, чтобы эта величина была ближе к 0. Слишком большой профицит тоже не всегда хорош. Вспомните Россию в начале 2000-х годов, когда наблюдалась парадоксальная ситуация: с одной стороны, росла экономика и укреплялся рубль, а с другой стороны, инфляция была под 20%. По сути, мы сами импортировали себе потенциальную американскую инфляцию.

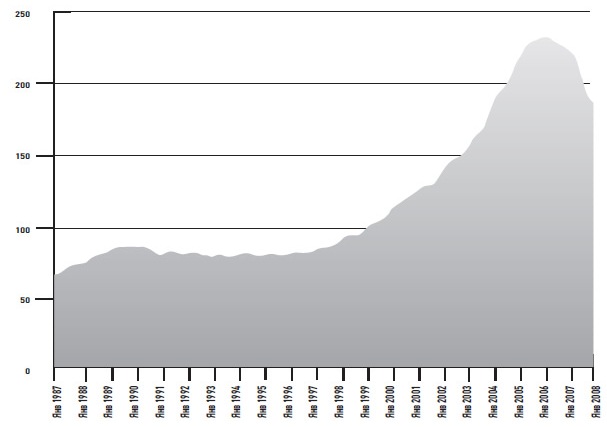

Индекс Кейса-Шиллера – стоимость недвижимости в 20 крупнейших мегаполисах США – перерос свой максимум. Скорее всего, ФРС рано или поздно будет ужесточать денежно-кредитную политику, чтобы предотвратить повторение ипотечного кризиса. Американский регулятор находится между двух огней: нужно повышать ставку, но это вызовет торможение экономического роста.

Китаю нужны перемены

– Китайская экономика в значительной степени свой потенциал роста исчерпала, темпы роста ВВП замедляются. Эта страна начинала с очень низких уровней, а сейчас средний китаец зарабатывает на 15-20% больше среднего россиянина. Времена, когда китайцы были бедными, прошли. Но молодые деревья всегда растут быстрее…

Проблема китайского ВВП в том, что примерно наполовину это жестко плановая экономика с отрицательной рентабельностью. Да, там работают шикарные высокоскоростные поезда, но в вагоне сидят всего два человека. Создаются огромные материальные ценности, платежеспособного спроса на которые пока нет.

Китайская статистика до такой степени недостоверная, что сам Пекин многим отчетам, которые он получает из провинций, не верит. В советской системе был термин «приписки» и были полуофициальные «нормы»: на каком уровне сколько еще можно «приписать», чтобы за это не наказали. Подобное наблюдается и в Китае.

Но есть у этого государства показатель, который никаких сомнений не вызывает, – это международные резервы. Их не получается исказить, потому что вторая строка баланса учитывается в других странах. Примерно с 2014 года международные резервы Китая имеют тенденцию к снижению.

Как и российская экономика, китайская является экспортно ориентированной. Но мы в основном продаем сырье, а они – свой труд. Падение резервов говорит о том, что экспортная модель постепенно теряет свою эффективность. Это не катастрофа, но налицо неотвратимость перемен. Какие и – самое главное – когда, будет понятно позже.

Россия: «Санкции? Не страшно»

– Острую фазу внутреннего кризиса 2015 года мы прошли и стабилизировались. Но рост ВВП по-прежнему явно слабее, чем нам нужно. Похожая ситуация была в позднее советское время – «золотую эпоху застоя»: экономика по отчетам росла, а реальный уровень жизни медленно снижался.

Однако есть и заметный плюс: торговый баланс России положительный. Наша страна даже с учетом оттока капитала зарабатывает больше валюты, чем тратит. От дефолта нас отделяет большая «финансовая прослойка», благодаря которой с государственными финансами все будет хорошо. И с теми редкими бизнесами, которые допущены к работе с государственными деньгами.

Как только экспортно ориентированная экономика лишается притока валюты извне, в ней происходят большие катаклизмы. Благодаря положительному торговому балансу Россия далека от дефолта

Постоянная, настойчивая покупка нашими монетарными властями валюты для пополнения резерва ослабляет рубль. Официально треть доходной части бюджета – это поступления от экспорта. Неофициально – ближе к 50%, т.к. много бизнесов формально экспортерами не являются. Когда расходная часть бюджета целиком рублевая, а большой «кусок» доходной – в валюте, девальвация рубля тут же улучшает ситуацию с бюджетом. Что мы и видим: с апреля прошлого года казна России профицитная, а значит, стране не страшны санкции или госдолг.

Главный стратегический вывод: ценой скрипа зубов и затягивания поясов российская экономика адаптировалась к новым условиям, оставаясь устойчивой в отсутствии внешних шоков. И в таких условиях мы можем прожить достаточно долго.

г. Ульяновск, ул. Робеспьера 112а

Тел.: +7 (8422) 44-53-53

При использовании материалов сайта ссылка www.uldelo.ru обязательна. 12+