Банковский сектор: развитие динамичное

Финансовый рынок Ульяновской области развивается в общероссийском тренде. Банковская система демонстрирует положительную динамику, расширяя пассивную базу за счет внутренних источников и наращивая объемы кредитных вложений. Однако первоочередной задачей банков является адекватная оценка принимаемых рисков.

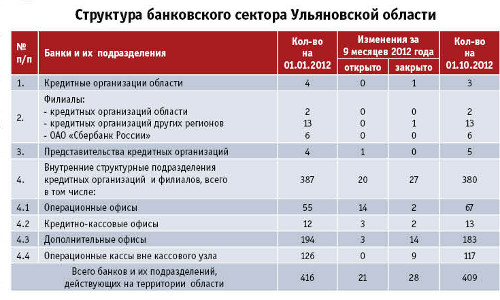

Структура банковского сектора

По состоянию на 1 октября 2012 года полный перечень банковских услуг экономике и населению Ульяновской области оказывают три региональных банка с двумя филиалами на территории области, а также 19 филиалов 14 банков других регионов, включая шесть отделений ОАО «Сбербанк России», пять представительств московских банков и 380 внутренних структурных подразделений банков области и банков (филиалов), расположенных на территории других регионов.

Все кредитные организации региона имеют лицензии, предоставляющие право на осуществление банковских операций с юридическими и физическими лицами (в том числе на привлечение денежных средств во вклады) в рублях и иностранной валюте, и являются участниками системы страхования вкладов.

За девять месяцев 2012 года общее количество действующих кредитных организаций области сократилось с четырех до трех - в связи с отзывом Банком России лицензии на осуществление банковских операций у региональной кредитной организации ПВ-Банк (ЗАО). Причина отзыва лицензии - неудовлетворительное финансовое положение и ненадлежащее исполнение обязательств перед населением и организациями Ульяновской области. На основании решения арбитражного суда области 29 мая 2012 года банк признан несостоятельным (банкротом) и открыто конкурсное производство (конкурный управляющий - Государственная корпорация «Агентство по страхованию вкладов»).

В целом существенной трансформации структуры банковского сектора области в 2012 году не наблюдалось, а основные тенденции развития аналогичны тенденциям 2011 года. С одной стороны - расширение присутствия в области кредитных организаций из других регионов за счет открытия своих внутренних структурных подразделений, преимущественно операционных офисов, которые обеспечивают доступность широкого перечня банковских услуг для населения. С другой стороны - сокращение банковских структур, связанных с закрытием небольших подразделений, оказывающих ограниченный перечень услуг (операционные кассы вне кассового узла и дополнительные офисы).

По состоянию на 1 октября 2012 года на территории области через обособленные и внутренние структурные подразделения представлено 52 кредитные организации из 11 субъектов Российской Федерации. В том числе, 30 московских банков, 10 банков - из Самарской области, по два банка - из Санкт-Петербурга, Казани и Нижнего Новгорода, по одному банку - из Саратова, Иванова, Саранска, Екатеринбурга, Благовещенска и Чувашии, из них три банка из Москвы пришли в наш регион впервые в текущем году.

Сложившаяся инфраструктура банковского сектора позволяет поддерживать в целом по области достаточно высокий уровень обеспеченности банковскими платежными услугами. На сегодня на 1 млн. жителей области приходится 317 учреждений банковской системы (по России - 319 ед.). Однако доступность населения к расчетным услугам значительно выше в городах, чем в сельских районах области, поскольку около половины всех банковских учреждений сосредоточено в городах Ульяновск и Димитровград (45%).

Платежная система региона развивается в условиях общероссийских экономических и финансовых тенденций. За девять месяцев 2012 года осуществлено 15,5 млн. переводов денежных средств на общую сумму 953 млрд. рублей. В общем объеме платежного оборота региона доля платежей, проведенных через платежную систему Банка России, составляет 60%.

Кредитная активность банков

Итоги 9 месяцев 2012 года показали, что банковский сектор Ульяновской области чувствует себя достаточно уверенно. Сохранилась сложившаяся в прошлом году тенденция роста кредитной активности банков.

Несмотря на структурные изменения, которые в целом совпадают с общероссийскими тенденциями оптимизации филиальной сети, и изменения учетной политики банков по отражению клиентских операций, а также уход с банковского рынка самого крупного регионального банка, ссудная задолженность, по сравнению с началом года увеличилась почти на 17% (до 90 млрд. рублей). Доля ссудного портфеля на начало октября достигла 76% совокупных активов - максимальной величины за последние три года.

Аналогично общероссийской тенденции, заметны структурные изменения кредитного портфеля банковского сектора. Это, главным образом, обусловлено оживлением в сегменте розничного кредитования самого влиятельного оператора финансового рынка - Сбербанка РФ.

Уровень обеспеченности населения банковскими услугами в Ульяновской области довольно высок, кредитные организации готовы обслуживать растущие денежные потоки и предоставлять кредиты на выгодных для реального сектора экономики и населения условиях. Однако сохраняется необходимость более пристального изучения банками своих заемщиков в целях реального прогнозирования сопутствующих им рисков не только для наращивания качественного кредитного портфеля, но и для сохранения банковской ликвидности.

В результате темпы роста кредитов физических лиц достигли рекордных показателей - 35% против 2,1% за девять месяцев прошлого года. Абсолютные объемы кредитов населения выросли, по сравнению с началом года, более чем на 35% - до 27 млрд. рублей, увеличив долю в совокупной задолженности банков с 26% до 30%. При этом вектор стоимости кредитов физических лиц имел направленность в сторону роста (за декабрь 2011 года - 14,5%, за сентябрь 2012 года - 16,7%).

Сектор реальной экономики также характеризовался расширением объемов ссудных операций. Объем задолженности предприятий и организаций увеличился на 7,1% до 57 млрд. рублей, формируя, как и ранее, основной объем кредитного портфеля банковского сектора (64%).

Наиболее востребованными экономикой остаются кредиты сроком свыше года, при этом ресурсная база кредитных организаций позволила увеличить объемы долгосрочного кредитования за 9 месяцев 2012 года на 22%. Удельный вес кредитов такой срочности вырос до 75% (на начало года - 66%).

Рост вкладов продолжается

Главным источником финансирования для банков остались вклады населения, объем которых достиг почти 60 млрд. рублей. Прирост вкладов за январь-сентябрь текущего года в кредитных организациях составил 4,8% против 10,6% за аналогичный период 2011 года.

Вкладчики отдавали предпочтение среднесрочным вкладам (до одного года), доля которых в приросте общего притока вкладов составила 87%. Показатель, характеризующий объем вкладов жителей Ульяновской области (с учетом размещенных ими средств в банках других регионов), отражает наиболее достоверную картину сберегательной активности населения. Темпы роста данного показателя (9,8%) совпадают с российскими.

Быстрый рост высокодоходного розничного кредитования, требующий дополнительных ресурсов, рост личных сбережений граждан по сравнению с прошлыми годами, который увеличивал со стороны населения спрос на депозиты, обуславливал рост процентных ставок по вкладам. По сравнению с осенью прошлого года, средневзвешенная процентная ставка выросла с 4,6% до 6,1%.

Таким образом, развитие банковского сектора Ульяновской области, в основном, характеризуется положительными тенденциями: расширением кредитования, укреплением ресурсной базы, включая увеличение капитализации банковского сектора, предложением новых банковских услуг и продуктов. Все это позволяет с определенным оптимизмом смотреть на нынешнее состояние и ближайшие перспективы банковского сектора. Однако есть определенные моменты, которые требуют повышенного внимания - это бурный рост розничного кредитования. Заемщики часто недооценивают свои возможности по выплате обязательств по кредитам. Как результат - накопление «плохих» долгов и проблема с качеством активов. На текущий момент, как и на начало года, при сохранении удельного веса просроченной задолженности на уровне 1,5% (по России - 4,4%), данные отчетности уже зафиксировали ее 20-процентный рост (по России - 9,2%). Поэтому первоочередной задачей банков по-прежнему является адекватная оценка принимаемых рисков.

Материал подготовлен Главным управлением Банка России по Ульяновской области

фото - willbe.ru

г. Ульяновск, ул. Спуск Халтурина, д. 20, 2 этаж

Тел.: +7 (8422) 44-53-53

При использовании материалов сайта ссылка www.uldelo.ru обязательна. 12+