Банковский сектор: тенденции на сегодняшний день cтабильные

В банковском секторе Ульяновской области сохраняется высокая кредитная активность, но главной задачей становится не столько наращивание кредитных портфелей, сколько сохранение банковской ликвидности.

Структура сектора сохраняется

Сегодня (на 1 октября 2011 года) в состав банковского сектора Ульяновской области входят четыре региональных банка с двумя филиалами на территории области и 11 филиалами за ее пределами, 19 филиалов 14-ти банков других регионов, включая шесть отделений ОАО «Сбербанк России», четыре представительства московских банков и 377 внутренних структурных подразделений кредитных организаций (филиалов).

В текущем году в структуре банковского сектора области существенных изменений не наблюдалось. Но определились две тенденции. С одной стороны – расширение присутствия в регионе (особенно в областном центре) кредитных организаций из других регионов, за счет открытия своих внутренних структурных подразделений – преимущественно операционных офисов, которые осуществляют весь перечень банковских услуг. С другой стороны – незначительное сокращение банковских структур, связанных с закрытием небольших подразделений (операционных касс вне кассового узла и дополнительных офисов, оказывающих ограниченный перечень услуг) в связи с укрупнением дополнительных офисов отделений ОАО «Сбербанк России» для комплексного обслуживания клиентов с применением передовых технологий.

На территории Ульяновской области через обособленные и внутренние структурные подразделения представлено 47 кредитных организаций из других десяти субъектов Российской Федерации. Это 26 московских банков, по два банка – из Санкт-Петербурга и Казани, 11 кредитных организаций – из Самарской области, по одному банку – из Нижнего Новгорода, Саратова, Иваново, Саранска, Екатеринбурга и Чувашии. Из них два банка из Екатеринбурга и Москвы пришли в наш регион впервые в текущем году.

Кредитная активность повышается

В настоящее время в банковском секторе Ульяновской области наблюдается повышение кредитной активности, что является важным фактором интенсификации экономического роста. При этом если в 2010 году увеличение кредитного портфеля происходило неравномерно (в первом квартале традиционно наблюдалась наименьшая кредитная активность, объем совокупного кредитного портфеля даже снизился на 0,6%, во втором и третьем кварталах рост кредитных вложений был наибольшим за год – до 6,6%, в четвертом квартале 2010 года совокупный кредитный портфель почти не изменился), то за прошедший период 2011 года объемы кредитования росли динамичнее.

Кредитные вложения возросли от 2,4% в первом квартале до 8,3% в третьем квартале. Всего за девять месяцев текущего года кредитный портфель возрос на 17,7% против 11,3% за соответствующий период прошлого года.

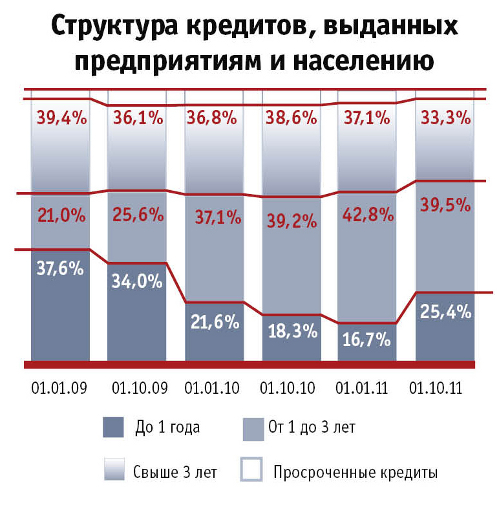

Наибольшая часть совокупного кредитного портфеля регионального банковского сектора как в текущем (78%), так и в прошлом (75%) году приходилась на реальный сектор экономики, задолженность физических лиц составляет 20,3% общей суммы кредитов. Лидирует на рынке кредитования, как и ранее, филиал Сбербанка РФ.

Наиболее востребованы реальным сектором экономики были кредиты сроком свыше года, они составляют 67% всей суммы задолженности данной категории заемщиков. В то же время, предприятия испытывают необходимость и в более коротких ресурсах, о чем свидетельствует значительный объем задолженности по кредитам сроком возврата от одного месяца до года – 30% всей ссудной задолженности на 1 октября 2011 года. При этом почти весь кредитный портфель, сформированный банками области по заемщикам – физическим лицам, составляют кредиты сроком возврата свыше года (96%).

Валютная составляющая кредитов свидетельствует об увеличивающейся потребности в кредитах, выданных в иностранной валюте. Из общей суммы кредитов, предоставленных всем категориям заемщиков, в иностранной валюте выдано 17% всей суммы против 5% в прошлом году. Практически вся эта сумма была предоставлена реальному сектору экономики, население предпочитает рублевые кредиты.

Отрадно отметить, что банковские кредиты стали более доступными для реального сектора экономики и населения области. При этом наибольшее снижение стоимости кредитов было зафиксировано в 2010 году, когда средневзвешенные ставки кредитования нефинансового сектора экономики снизились с 16,9% до 12%. В 2011 году темпы снижения уровня этих ставок были менее значительными, и в третьем квартале их размер составил в среднем 10,5%. Средневзвешенные ставки по кредитам физическим лицам стабилизировались на более высоком уровне (14,5% в третьем квартале 2011 года), но вектор снижения стоимости заимствований для населения также остается устойчивым (январь 2010 года – 17,8%, январь 2011 года – 15,1%).

Вклады продолжают расти

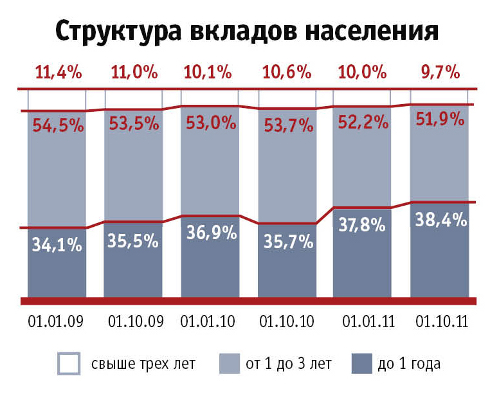

Вклады населения остаются наиболее существенным источником формирования ресурсов банков, что приводит к сохранению конкуренции на этом рынке. При этом значительная часть населения считает банковские вклады самой популярной формой хранения денежных средств. Поэтому динамика рынка вкладов остается положительной.

В то же время, позитивные тенденции в экономике приводят к тому, что настроения «накапливать и сберегать», характерные для кризисного периода, вновь начинают склоняться к тенденциям «тратить». Поэтому темпы роста вкладов населения в банковском секторе области в текущем году оказались значительно ниже прошлогодних. Если за девять месяцев прошлого года прирост вкладов (по сопоставимому кругу кредитных организаций) составил 21,3%, то в этом году – 10,6%. К концу текущего года, как и годом ранее, ожидается некоторое ускорение притока сбережений населения в банки.

Самый высокий спрос у населения отмечался на вклады сроком привлечения свыше года, которые обеспечили 58% общего прироста вкладов. При этом опережающими темпами росли рублевые вклады, которые являлись наиболее привлекательными (по сравнению с вкладами в иностранной валюте) и составили 93% всех сбережений. В настоящее время (на 01.10.2011) общий объем вкладов составляет 51 млрд. рублей.

Рост кредитной активности банковского сектора, сопровождаемый повышением ценовой привлекательности кредитов, требует удешевления ресурсной базы. Уже с 2009 года, наряду со снижением Банком России ставки рефинансирования, наблюдается плановое снижение процентных ставок по вкладам и в коммерческих банках. В 2010 году тенденция уменьшения ставок продолжилась (ставки снизились с 8,4% в январе 2010 года до 5,4% в декабре). В текущем году существенного уменьшения средневзвешенных ставок по вкладам населения не произошло, ставки снизились с 5,1% в январе до 4,6% в сентябре 2011 года.

Следует отметить, что приведенная статистика касается среднеобластных показателей. При этом доходность вкладов зависит от суммы депозита, срока размещения в банке. Максимальные предлагаемые кредитными организациями области процентные ставки по отдельным видам вкладов достигают 10,5%.

- Развитие банковского сектора экономики области в настоящее время характеризуется, в целом, позитивными тенденциями: развитием кредитования, укреплением ресурсной базы, повышением качества взаимодействия с клиентами, – говорит начальник Главного управления Банка России по Ульяновской области Владимир Филимонов. – Однако некоторая неопределенность, существующая при оценке дальнейшего развития экономики, обязывает банки при выдаче кредитов действовать более обдуманно, чем ранее. И на первый план выходит задача не столько наращивания кредитных портфелей, сколько сохранения банковской ликвидности. Поэтому сегодня банки не спешат ослаблять подход к рискам, и за высококачественных заемщиков идет борьба. При этом ценовые условия, которые предлагают кредитные организации предприятиям области, а это около 10,5%, стимулируют спрос по кредитам, что, в свою очередь, способствует росту объемов кредитования. Однако есть и факторы, сдерживающие активность местных банков, – это их недостаточная капитализация. Совокупный капитал самостоятельных банков незначителен и составляет лишь 1,5 млрд. рублей. Среди 14 регионов Приволжского федерального округа банки Ульяновской области по этому показателю занимают 11 место.

Материал подготовлен

Главным управлением Банка России по Ульяновской области.

г. Ульяновск, ул. Робеспьера 112а

Тел.: +7 (8422) 44-53-53

При использовании материалов сайта ссылка www.uldelo.ru обязательна. 12+