Банковский сектор Ульяновской области: удалось сохранить доверие

Кредитный портфель снизился

Совокупные активы регионального банковского сектора снизились за 2009 года на 4,4% (до 63,7 млрд. рублей). Основным фактором снижения активов стало сокращение кредитных операций. Переход банков к более консервативной политике управления активами и пассивами в связи с ухудшением финансового положения потенциальных заемщиков привел к снижению кредитного портфеля за 2009 год на 12,2% до 52 млрд. рублей.

Большинство банков не наращивали кредитные портфели. Наибольшее сжатие кредитного портфеля зафиксировано по кредитам, предоставленным физическим лицам. За 2009 год размер ссудной задолженности физических лиц снизился на 27%, или почти на 5 млрд. рублей. В сегменте кредитования корпоративных заемщиков и предприятий малого и среднего бизнеса размер ссудной задолженности сократился за год на 6,7%, или почти на 3 млрд. рублей.

|

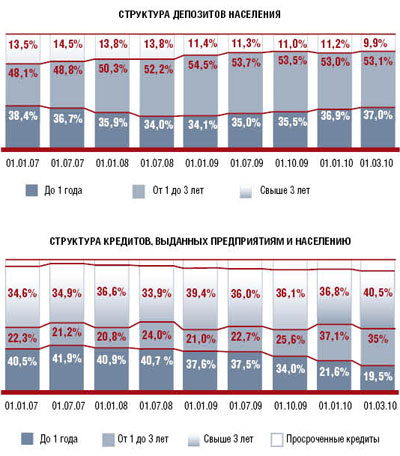

Низкая кредитная активность была вызвана, прежде всего, высокими кредитными рисками ввиду ухудшающегося финансового положения заемщиков, их неспособностью обслуживать свои обязательства перед банками. За год просроченная задолженность выросла в два раза, достигнув 2,2 млрд. рублей, а ее удельный вес в общем объеме ссудного портфеля увеличился с 1,9% до 4,3%.

Наиболее значительно увеличилась просроченная задолженность нефинансового сектора экономики - в 2,9 раза. Физические лица не смогли своевременно возвратить 256 млн. рублей, или 2% своей кредитной задолженности. Рост просроченной задолженности был характерен для всех периодов 2009 года, лишь в четвертом квартале отмечено ее незначительное сокращение (на 0,8%) за счет снижения размеров невозвращенных в срок кредитов по физическим лицам.

|

Подавлял экономическую активность заемщиков и рост процентных ставок на кредиты. Так, в июне 2009 года уровень средневзвешенной процентной ставки по кредитам нефинансового сектора превысил 19%, что на 5,3 п.п. выше докризисного октября 2008 года.

Переоценка рисков

Сложившаяся ситуация ориентировала банки на переоценку принятых рисков, прежде всего, по кредитам нефинансовому сектору. Резервы на возможные потери выросли в два раза - до 4 млрд. рублей. Столь масштабное формирование резервов на покрытие рисков отрицательно сказалось на финансовых результатах деятельности банков. Объем полученных убытков превысил 1 млрд. рублей (за 2008 год - 0,1 млрд. рублей). Однако в целом по банковскому сектору убытки были снивелированы результатами прибыльных кредитных организаций. Сальдированный финансовый результат (прибыль за минусом убытков) оказался выше прошлогоднего на 4,4%, составив 2,4 млрд. рублей.

В пассивах банковского сектора происходили структурные изменения, которые были связаны с диверсификацией главных источников формирования ресурсной базы. По сравнению с началом года доля средств, поступающих в регион через филиальную сеть от иногородних банков, снизилась с 42,7 % до 18,1.

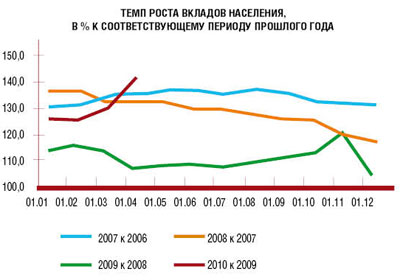

Вместе с тем удалось сохранить доверие вкладчиков к банкам. После кратковременного затишья в первом квартале 2009 года вклады населения вновь стали расти, увеличившись в целом за год на 29% (по стране - на 27%), формируя на конец 2009 года 47,7% совокупных пассивов банковского сектора против 35,4% на начало года. Население отдавало предпочтение рублевым вкладам, которые формировали 90% общей суммы вкладов по региону.

|

Положительным моментом можно признать заметный рост долгосрочных депозитов, который составил 23,4%, что в денежном выражении равно 3,4 млрд. рублей. Приток долгосрочных ресурсов позволит банкам увеличить объем кредитования, в том числе долгосрочного.

Остатки на расчетных счетах предприятий и организаций выросли на 21,4%. Достаточно активно росли и депозиты юридических лиц.

Улучшились показатели обеспеченности региона банковскими услугами. По данному показателю, по расчетам Банка России, Ульяновская область улучшила свои позиции с восьмого до шестого места среди 14 регионов Приволжского федерального округа.

Банковский сектор восстанавливается

В первом квартале 2010 года ситуация в банковском секторе характеризовалась сокращением темпов роста просроченной задолженности. Если за первый квартал прошлого года ее рост составлял 40%, то за аналогичный период текущего - лишь 1%. Экономика и банковский сектор постепенно восстанавливаются. Со стороны заемщиков растет спрос на кредиты, а банки разрабатывают новые программы.

Впервые с начала кризиса в первом квартале текущего года отмечается заметный рост объемов кредитования, что позволило достигнуть объемов кредитов, выданных в докризисном третьем квартале 2008 года. При этом реальному сектору экономики было предоставлено 16 млрд. рублей, что превысило объем кредитов, направленных в экономику в третьем квартале 2008 года. По физическим лицам объемы предоставляемых кредитов почти сопоставимы - 3,4 млрд. рублей, или 90%.

Однако банки пока не вернулись к кредитованию на докризисных условиях. Хотя процентные ставки имеют тенденцию понижения, их уровень по-прежнему достаточно высок. По итогам марта средневзвешенная процентная ставка по кредитам нефинансового сектора составила 15,1% (на 01.10.2008 – 13,7%), физических лиц - 17,4% (15,4%). На стабилизацию процентных ставок оказало влияние регулирование Банком России допустимого уровня отклонения установленных процентных ставок по вкладам населения от среднерыночных, которые рассчитаны по десяти крупнейшим банкам.

Пока заметен разрыв и в динамике кредитного портфеля по отношению к динамике депозитной базы, которая с начала 2009 года заметно выросла.

Итоги первого квартала 2010 года показали, что приток сбережений населения в банковский сектор продолжается. Объем вкладов за три месяца текущего года увеличился на 8,5%, что соответствует трети прироста за весь прошлый год. Абсолютные объемы вкладов физических лиц на 1 апреля 2010 года достигли 33 млрд. рублей, формируя 51% банковских пассивов.

Устойчивая тенденция притока средств населения области на банковские счета обуславливает высокие показатели самофинансирования банковского сектора. По состоянию на 1 апреля 2010 года кредитный портфель банковского сектора почти на 65% покрывался за счет ресурсов, привлеченных областными кредитными организациями, в то время как на начало 2009 года этот показатель не превышал 40%.

|

Остатки на расчетных счетах предприятий и организаций сохраняют свою значимость как источника формирования пассивной базы на уровне 13,5%.

В качестве положительного момента следует отметить улучшение показателей эффективности работы банков, совокупная прибыль которых за первый квартал составила 1,7 млрд. рублей, или 60% прибыли, полученной за весь 2009 год.

Таким образом, можно сказать, что банковский сектор Ульяновской области достаточно успешно преодолел наиболее острую фазу кризиса, выполняя свои основные функции финансового посредника. Что касается перспектив развития банковского сектора в 2010 году, то возможно прогнозировать рост кредитной активности банков, проблема «плохих» долгов постепенно смягчается, а банки располагают достаточной ликвидностью.

Материал подготовлен Главным управлением Банка России по Ульяновской области

г. Ульяновск, ул. Спуск Халтурина, д. 20, 2 этаж

Тел.: +7 (8422) 44-53-53

При использовании материалов сайта ссылка www.uldelo.ru обязательна. 12+