Пенсионная реформа: проблемы и перспективы

Наверное, идеальный россиянин — это человек, который исправно платит налоги до гробовой доски. И умирает в первый же день выхода на заслуженный отдых, снимая тем самым все заботы с государства, постоянно озабоченного пенсионной реформой.

Отменена «уравниловка»

Итак, с 1 января 2002 года на смену государственному пенсионному обеспечению, действовавшему в России в 90-е годы прошлого века, пришла система обязательного пенсионного страхования.

Суть заключается в коренном изменении взаимоотношений между работником и работодателем. Повышается ответственность работников за обеспечение собственной старости. А работодатель обязан быть более ответственным за уплату страховых взносов в отношении своих работников.

Эти перемены продиктованы, прежде всего, невозможностью приемлемого уровня пенсионного обеспечения, основываясь на преж-них принципах солидарности поколений. Сказались и негативные демографические изменения, которые происходят в стране и обострятся в ближайшие 10-20 лет.

Кроме того, существовавшая до реформы система учета пенсионных прав граждан (по стажу и размеру заработка за два последних года) не полностью учитывала трудовой вклад каждого человека в доходы пенсионной системы. А перераспределение доходов, получаемых пенсионной системой, приводило к ограничению размера заработных плат, учитываемых при назначении пенсии.

По мнению заместителя управляющего Ульяновским отделением пенсионного фонда России Александра Чернышева, действующая система обязательного пенсионного страхования имеет ряд преимуществ по сравнению с системой государственного пенсионного обеспечения. К примеру, теперь существенно упрощен порядок и процедура назначения пенсии. Не нужно собирать справки о стаже и заработной плате: все эти сведения собраны, проверены и находятся на лицевом счете работника. Начиная с 2002 года, именно сумма страховых взносов отражает всю трудовую деятельность.

С того же времени сняты все ограничения по размеру заработной платы, с которой уплачиваются страховые взносы. Это означает, что отменена «уравниловка».

Еще один плюс: для установления трудовой пенсии по старости минимальный требуемый страховой стаж составляет всего пять лет. Раньше для получения пенсии в полном размере необходимо было отработать 20-25 лет.

Трудовая пенсия отныне не ограничивается максимальным размером: он зависит только от суммы уплаченных страховых взносов и результатов инвестирования накопительной части взносов. Причем каждый человек может контролировать процесс формирования будущей пенсии и влиять на ее размер, проводя грамотную политику инвестирования своих пенсионных накоплений.

Напомним, что трудовая пенсия состоит из трех частей: базовой, страховой и накопительной. Базовая часть — это минимальная государственная гарантия, финансируемая за счет средств единого социального налога (ЕСН), поступающего в федеральный бюджет. Она положена застрахованному лицу при достижении общеустановленного пенсионного возраста и наличии не менее пяти лет страхового стажа, а также в случае наступления инвалидности либо потери кормильца. В зависимости от темпов роста инфляции предусмотрена индексация.

Страховая часть зависит от результатов труда конкретного человека, в том числе и от суммы страховых взносов, поступивших за него от работодателя в Пенсионный фонд. Размер страховых взносов определяется, исходя из заработной платы (дохода, вознаграждения) и возраста работника.

А на финансирование накопительной части трудовой пенсии работодатели обязаны уплачивать страховые взносы за лиц 1967 года рождения и моложе (в 2002-2004 годах к этой категории граждан также относились мужчины с 1953 по 1966 год рождения и женщины с 1957 по 1966 год рождения). Эти суммы, а также доходы от их инвестирования составляют пенсионные накопления. Они передаются для инвестирования управляющим компаниям (УК) или негосударственным пенсионным фондам (НПФ).

По закону работники могут заключить договор с частной УК либо с НПФ или же «по умолчанию» оставить пенсионные накопления в ПФР. Последний, в свою очередь, вкладывает их во Внеш-экономбанк (ВЭБ) — единственную государственную управляющую компанию. Именно этот путь «по умолчанию» выбрало абсолютное большинство россиян, которых за это окрестили «молчунами».

Что и кому известно о реформе?

Если говорить о позитиве, то примерно с 1999 года удалось ликвидировать текущие задолженности по социальным выплатам и подтянуть мизерные пенсии поближе к прожиточному минимуму.

И реформенный настрой не стихает. В начале этого года первый вице-премьер Дмитрий Медведев (теперь уже — избранный президент РФ) пообещал начать в этом году новую пенсионную реформу, которая, по его словам, должна исправить «крайне неудачную» ныне действующую. В Министерстве здравоохранения и социального развития создана рабочая группа во главе с замминистра Юрием Ворониным. Суть состоит в том, что к уже действующим механизмам НПФ скоро добавятся и механизмы добровольных накоплений с государственным софинансированием. «Главная задача, из которой мы сегодня исходим, — подчеркнул Дмитрий Медведев, — это повышение размера пенсии».

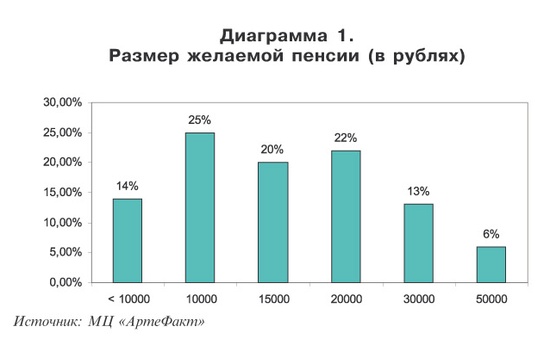

К сожалению, большинство из нас до сих пор знает о пенсионной реформе не слишком много. Во всяком случае, сведения весьма сумбурны. Об этом свидетельствует и опрос ульяновцев, проведенный маркетинговым центром «АртеФакт». Было опрошено 100 человек в возрасте от 20 лет и старше. Какую бы пенсию они хотели получать? Ответ на этот вопрос представлен в диаграмме 1.

Конечно, трудно представить себе легальные заработки в Ульяновске, которые обеспечили бы пенсию в 20 тыс. рублей. Разве если предположить, что ко времени выхода на пенсию будет свирепствовать инфляция...

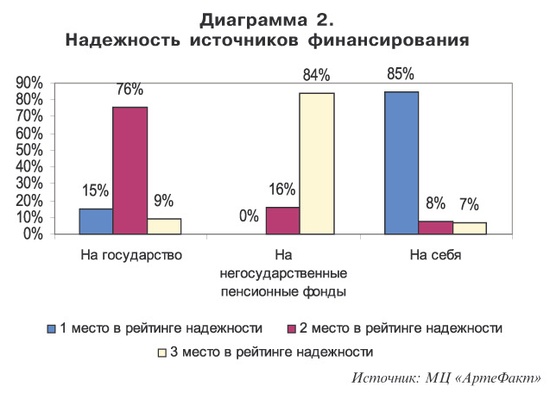

А насколько ульяновцы информированы о возможностях, предоставляемых пенсионной реформой? Лишь 29% респондентов «АртеФакта» сообщили, что знают о существовании НПФ, и тут же отметили, что не доверяют им. При этом никто из опрашиваемых участия в НПФ не принимал. На какие источники будущих пенсионных доходов намерены надеяться будущие пенсионеры, показывает диаграмма 2.

— Низкая информированность населения — действительно одна из причин пробуксовки пенсионной реформы, — считает исполнительный директор НПФ «По-волжский» Константин Лушин. — Это отчетливо видно на примере управления накопительной частью трудовых пенсий. Многие не знают, как ею можно управлять. И 92% граждан страны остаются в категории «молчунов» и ничего не предпринимают. Такая же ситуация с дополнительным пенсионным обеспечением. Люди слабо знакомы с системой НПФ, их возможностями и налоговыми льготами, которые предоставляются клиентам данных фондов.

Как в общем-то аналогичный процесс поставлен за рубежом? По публикациям электронных СМИ, западные страны, имеющие многолетний опыт реформирования пенсионной системы, не боятся переоценить значение информационного фактора. К примеру, Соединенные Штаты в этом году приступили к реформированию национальной пенсионной системы, начав с масштабной информационной кампании.

Суть стартовавшего проекта «60 городов за 60 дней» заключается в том, что за три весенних месяца представители администрации Джорджа Буша и конгрессмены намерены объехать все американские штаты, организуя встречи с местным руководством, бизнесом и населением с целью просветить граждан в принципах и методах проводимой пенсионной реформы. Не правда ли, довольно трудно представить себе в подобной роли российских столичных чиновников, федеральную власть предержащих?

А кто помнит, какими были первые пенсональные «письма счастья», разосланные ульянов-ским отделением ПФР? В конверты был вложен бланк заявления о том, что адресат может распорядиться о переводе денежных средств из накопительной части его будущей пенсии в какую-либо из УК. Таким образом хотели избавить всех желающих от лишних хлопот. Но на это предложение откликнулись очень немногие.

Справедливости ради надо отметить, что в последние годы заметно растет число ульяновцев, сделавших выбор. А в России, по официальным данным, только в минувшем году в ПФР поступило 1,6 млн. заявлений застрахованных лиц о выборе частных УК (против 1,2 млн. в 2006 году).

|

Горячие ситуации

Все больше стран прибегают к непопулярной мере — повышению пенсионного возраста. Население развитых стран быстро стареет. Этот фактор необратим, и отражается он, в частности, в соотношении числа работающих и пенсионеров. Распределительная пенсионная система может работать эффективно при соотношении не менее 3:1 (в России, где процесс старения также прогрессирует, данное соотношение уменьшилось до 1,7:1).

В этом случае обеспечивается без перебоев минимальный стандарт Международной организации труда по коэффициенту замещения 40% (он определяет пенсионные выплаты по отношению к средней зарплате).

Повышение пенсионного возраста — одна из наиболее злобо-дневных тем, усердно муссируемых политиками. Хотя ныне действующий президент России Владимир Путин достаточно авторитетно заявил: никакого повышения пенсионного возраста не будет.

К тому же этому препятствует много факторов. Среди них — пожалуй, самый убедительный: средняя продолжительность жизни мужчин у нас 58 лет. Хотя, конечно же, это не означает, что российские мужики вообще не увидят пенсии.

Не слишком отрадны и прогнозы независимого аналитического центра «Экономическая экспертная группа» по изменениям коэффициента замещения (см. таблицу 1).

Кстати, в стране более семи миллионов пенсионеров продолжают работать. Вдобавок наше законодательство позволяет отодвинуть выход на пенсию, чтобы увеличить ее размер. Но об этом мало кто знает, а посему данной нормой пользуются очень немногие.

«На десерт» — о пробелах в правовом поле. С 2001 года работодатели, имеющие производства с особыми условиями труда, живут припеваючи, потому что нет ни действенного стимула, ни принудительных мер в рамках законодательства для улучшения этих условий. Хотя из примерно 38 млн. пенсионеров примерно каждый четвертый — «списочник», нуждающийся в восстановлении подорванного здоровья. И бюджет несет большие расходы, связанные с досрочным выходом на пенсию.

Однако в Госдуме застрял проект федерального закона «О профессиональных пенсионных системах», который должен был регламентировать перевод финансирования досрочных пенсий с ПФР на работодателей. Должно быть, очень мощное существует в парламенте лобби у наших промышленников, раз депутаты спокойно целых шесть лет откладывают этот закон «на потом»!

Социально ответственный бизнес

Материальная помощь вышедшим на пенсию ветеранам — воистину «головная боль» любого предприятия.

Однако социально ответственный бизнес идет гораздо дальше банальной раздачи продовольственных пакетов. К примеру, крупные компании реализуют корпоративные пенсионные программы, используя их в качестве эффективного инструмента кадровой политики.

Внедрение подобных программ и социальная отчетность поднимают социальные рейтинги компаний, что позитивно воспринимается в диалоге с западными партнерами. Имеют корпоративные НПФ «Газпром», «РЖД» и другие гиганты отечественной экономики. Один из крупнейших в стране НПФ «Стальфонд» представлен филиалом и в Ульяновске.

Каковы же перспективы пенсионной реформы с точки зрения корпоративных НПФ?

— Пенсионная реформа заложила основы долгосрочных накоплений в НПФ, — отмечает президент НПФ «СтальФонд» Андрей Никитченко. — Тот факт, что мы продолжаем вносить изменения в пенсионное законодательство, шлифовать его и дорабатывать, не означает провал реформы. Это означает, что новое дело натолкнулось на трудности реализации. А трудности могут проявиться только в ходе реальной работы.

Второй аргумент в пользу реформы: в одночасье люди не перевели свою накопительную часть трудовой пенсии из государственного пенсионного фонда в частные. Этому вполне логично предшествуют раздумья. Как считает Андрей Никитченко, реформа может быть успешной в долгосрочном плане только тогда, когда решение всех участников осознанно и рационально.

«Мина» в конверте

Так можно назвать выдачу фирмами «серой» или «черной» зарплат вместо того, чтобы перечислять налоги и социальные взносы со всей суммы, заработанной сотрудниками. Тем самым будущих пенсионеров лишают законных денежных накоплений на старость. Застревают и перечисления в ПФР.

С этим злом борются налоговики, ПФР и специальные комиссии, действующие в областном правительстве и всех администрациях муниципальных образований и городских округов. Важно отметить, что ПФР получил право взыскивать без суда в бесспорном порядке до 50 тыс. рублей с работодателя и до 5 тысяч — с индивидуального предпринимателя. Это, конечно, помогает сотрудникам ПФР, когда приходится работать с должниками.

По данным Ульяновского отделения ПФР, задолженность по взносам в ПФР уменьшилась в регионе только за минувший год с 800 млн. до 620 млн. рублей. На сайте регионального отделения ПФР можно лицезреть итоги очередного конкурса лучших страхователей. Так отмечают заслуги компаний, не имеющих задолженности в ПФР, персонал которых получает среднюю зарплату не ниже прожиточного минимума.

Если учесть, что в ПФР учтены около 25 тысяч предприятий и индивидуальных предпринимателей-работодателей, можно констатировать, что наш бизнес пока не спешит в победители конкурса. Меньше всего среди «отличников» торговых фирм.

Интересная деталь: хотя львиная доля страхователей находится в Ульяновске, тон в обеспечении достойными зарплатами явно задают компании Димитровграда.

— Наследие 90-х годов — «конвертная» заработная плата — фактически уже искоренено в большом бизнесе, а в малом и среднем по-прежнему процветает, — замечает Андрей Никитченко. — Потребуется еще лет пять настойчивой работы и изменений в обществе, чтобы решить эту задачу.

И по мнению Константина Лушина, это ключевой вопрос. Реальный шаг к повышению пенсий — увеличение уровня заработной платы работающим. Нужны реальные крупные подвижки по увеличению зар-платы во всех секторах экономики. Это позволит увеличивать средства на накопительной и страховой частях будущих пенсий, а также направлять часть личных средств на дополнительное пенсионное обеспечение через систему НПФ.

А для пенсионеров необходимо существенно повысить размер пенсий. Действующая схема повышения базовой части не успевает за уровнем роста цен. Понятно, что здесь нужны согласованные решения на всех уровнях государственной власти.

Что предлагают работодатели

В нашем регионе официально представляет интересы крупнейших работодателей их региональное объединение (РОР «Союз промышленников и предпринимателей Ульяновской области»).

Как считает исполнительный директор этого объединения Дмитрий Подымало, анализ принятых решений и практики их реализации не позволяет утверждать, что цель начатой в 2002 году пенсионной реформы будет достигнута в обозримой перспективе. И что сами решения при этом не будут подвергаться периодическому пересмотру.

К примеру, не преодолены серьезные проблемы, в числе которых — сохранение патерналистской основы пенсионной системы (государство — работник — пенсионер) при отсутствии заинтересованности у работодателя и самого работника в формировании пенсионного капитала. В отличие от многих развитых стран, где пенсионные системы складывались как компромисс между работодателями и работниками, в России по-прежнему за все отвечает государство.

По словам Дмитрия Подымало, фактическая замена страховых взносов ЕСН поставила под сомнение страховой характер пенсионной системы. И это, в свою очередь, позволило бизнесу заявить о непомерной тяжести ЕСН. Он был снижен. В результате государственные внебюджетные фонды (в первую очередь — ПФР) оказались на мели.

Значит, не обойтись без сочетания государственных пенсионных обязательств со стимулированием работодателей и работников к уплате добровольных дополнительных взносов. При этом следует обеспечить реализацию закрепленного законодательством права работодателей на паритетное участие через своих представителей в управлении средствами обязательного пенсионного страхования.

Такой законопроект в нашей стране уже существует. И есть надежда на то, что он будет принят в ближайшее время. Тогда появится еще один источник финансирования пенсионных накоплений. А средства «молчунов», по-видимому, можно вложить в ипотечные облигации, российские и зарубежные корпоративные облигации и акции. Составная часть этой задачи — развитие инфраструктуры российской экономики.

И в России вполне можно использовать пенсионные накопления в качестве ресурсной базы для финансирования инфраструктурных проектов. Это не приведет к росту инфляции, так как эти средства формируются за счет внутренних ресурсов нашей экономики и не подвержены изменению цен на энергоносители на мировых рынках.

|

Когда осмелеют «молчуны»?

Если судить по результатам работы управляющих компаний в 2007 году, доверенные им пенсионные деньги ни в одной из УК не превзошли даже уровня инфляции. Однако инвестирование пенсионного капитала — долговременный процесс, занимающий несколько десятилетий. Поэтому временные финансовые трудности компенсируются взлетом доходов, синхронным с подъемами экономики.

К примеру, к главным достоинствам НПФ «Поволжский» Константин Лушин относит ответственную консервативную инвестиционную политику и безусловное выполнение обязательств перед клиентами: «Только при этих условиях фонд может быть успешным и пользоваться доверием клиентов».

Надо учесть, что общая доходность пенсионных взносов в системе НПФ существенно выше инфляции (с учетом вложений в различные финансовые инструменты). К примеру, всего два года назад доходность НПФ в среднем превышала 20%. А поскольку пенсионный капитал «прирастает» длительное время (20-30 лет), конечный результат будет в пользу застрахованных работников.

— Если говорить о накопительной части трудовых пенсий, то и здесь ситуация экономически выгодная, — считает Константин Лушин. — В соответствии с законодательством РФ, пенсионные средства можно размещать в строго ограниченные и самые надежные финансовые инструменты. Считаю это правильным. Пенсионные деньги не могут быть спекулятивными и вкладываться в погоне за доходностью в рискованные операции. Мы действуем по принципу: лучше синица в руке, чем журавль в небе.

Инвестирование — всегда риск. Причем не только для тех, кто вкладывает свои деньги в НПФ, но для самих фондов и УК. Да и государство частенько меняет правила игры, «закручивая» дополнительную интригу.

По мнению Андрея Никитченко, бизнес по определению несет в себе некоторые риски (особенно на рынке, который только формируется). Тем не менее, правила игры не меняются настолько, что бизнес становится либо невозможным, либо излишне рискованным: «Многие вещи обсуждаются с сообществом НПФ, и поэтому они заранее могут планировать свою деятельность».

— Пенсионное обеспечение —это не бизнес, — возражает Константин Лушин. — И основные принципы работы НПФ достаточно консервативны, стабильны и не меняются уже на протяжении длительного периода. Другой разговор, что государство повышает требования к работе НПФ и усиливает контроль над их деятельностью. Это нормальный процесс, и его нужно только приветствовать.

Как считает директор компании «Инвестинформ» Сергей Лесин, по мере развития реформы и повышения стабильности внутреннего рынка вкладывать пенсионные средства можно в гораздо больший спектр финансовых инструментов. Для ряда российских фондов и УК уже сейчас стали привлекательными перспективные предприятия, до сих пор еще недооцененные инвесторами в регионах, а также строительство и недвижимость.

И вновь возникает проблема, связанная с инертностью мышления «молчунов». Они напуганы миражами памятного всем дефолта и крушениями бесчисленных финансовых пирамид. Как завоевать их доверие, чтобы они своим пенсионным рублем «проголосовали» за развитие отечественной экономики?

Попробуем в какой-то степени приуменьшить тревоги. Как утверждает Сергей Лесин, на сегодняшний момент в России довольно жесткое законодательство, регулирующее деятельность пенсионных фондов. Жестко прописаны ограничения для вложений в чересчур рискованные секторы финансового рынка, а также объемы и пропорции инвестирования пенсионных накоплений. Это сделано для того, чтобы избежать слишком тяжелых последствий возможного обвала рынка.

К примеру, и малодоходные в краткосрочном периоде инвестирования государственные ценные бумаги благодаря такому финансовому механизму, как сложный процент, способны быть очень привлекательными при долгосрочном инвестировании средств. По истечении 20-30 лет они вполне способны обеспечить доход более 100%, поскольку долгосрочные активы радуют даже в периоды, неблагополучные для экономики.

Притчей во языцех стал ВЭБ. Однако в «неурожайном» 2007 году он превзошел по финансовым результатам большинство частных управляющих компаний (6% доходности при верхней планке в 8,7%).

|

Партнером ПФР также выступают страховые компании. Вкладывая средства в государственные ценные бумаги, они тем самым помогают государству получать стабильный доход от долгосрочных активов.

Конечно, предугадать экономические катаклизмы практически невозможно.

— Чем теснее мы смыкаемся с мировым экономическим сообществом, тем сильнее зависим от внешних факторов, — говорит Сергей Лесин. — Это вполне естественно. Не предвидится возврата к советскому прошлому, когда страна была за железным занавесом и все внешние катаклизмы нас как бы не касалась. Экономика России сейчас достаточно крепка и динамично развивается, что создает запас прочности и для системы пенсионного обеспечения.

А «молчуны» постепенно активизируются. По официальным данным, в минувшем году в ПФР поступило 1,6 млн. заявлений застрахованных лиц о выборе частных УК против 1,2 млн. в 2006 году.

Еще об одном аргументе в пользу реформы — о личном участии в формировании будущей пенсии тех, кто по возрасту не вправе иметь ее накопительную часть. На подходе к одобрению в Госдуме закон, согласно которому эти россияне смогут в добровольном порядке отчислять часть зарплаты для увеличения будущей пенсии, чтобы получать от государства тысячу рублей на свою тысячу. Правда, «премиальную» сумму хотят ограничить десятью тысячами рублей в год. Задумано хорошее дело, только бы этот законопроект не затормозили в парламенте, как это произошло с законом о профессиональных пенсионных системах.

Вместо резюме

Быть может, и впрямь в итоге у нас получится не так, как всегда, если перефразировать бессмерт-ный афоризм Виктора Черномырдина?

А какие лучезарные горизонты открывает перед страной новая версия Концепции социально-экономического развития России до 2020 года! Минэкономразвития утверждает, что средний класс превысит 50% населения, а средняя продолжительность жизни достигнет 75 лет. Средняя зарплата вырастет с нынешних $526 до $2700. Обещан рост совокупного объема активов накопительных пенсионных систем с 2,5% до 18-20% в 2020 году.

Неужели будет все, как в Европе? Однако уровень жизни тамошних пенсионеров обеспечивает не только государственная пенсионная система, но еще и негосударственные пенсионные фонды, страховые компании и кредитные организации. Человек постоянно помнит о простом правиле: ни в коем случае нельзя класть все яйца в одну корзину. И к старости в дополнение к положенной госпенсии имеет очень существенные доходы. Нам еще предстоит этому учиться и к этому прийти.

Вот только успеем ли? Ведь по информации «Собеседника», возглавить ПФР уже в июле может... отец ваучерной приватизации и главный энергетик страны Анатолий Чубайс. Недаром он еще в июле 2007 года в одном из интервью признался, что его «очень волнует преждевременная гибель пенсионной реформы»...

Только факты

По данным Ульяновского отделения Пенсионного фонда России, на начало февраля 2008 года в нашем регионе на учете было 381 217 пенсионеров. Средняя трудовая пенсия составляла 3600,7 рубля, по старости — 3915,52 рубля. Общие ежемесячные выплаты в 2007 году достигли 1,5 млрд. рублей.

По данным Международной организации труда, во всем мире нормальной считается ситуация, когда соотношение средней пенсии к средней зарплате составляет 40%. Для сравнения: в Германии этот показатель достигает 65%, во Франции и в Японии — около 50%, а в Италии и Испании — выше 60%. В России же в 2000 году средняя пенсия составляла около трети средней зарплаты, а к началу декабря 2007 года этот показатель снизился до 22,9%.

Эффективными источниками средств для банков развития на Западе чаще всего служат именно пенсионные деньги (в частности, их успешно инвестирует в долгосрочные инфраструктурные проекты Немецкий банк реконструкции). В США аналогом банков развития выступают фонды, финансируемые федеральным правительством и правительствами штатов.

г. Ульяновск, ул. Спуск Халтурина, д. 20, 2 этаж

Тел.: +7 (8422) 44-53-53

При использовании материалов сайта ссылка www.uldelo.ru обязательна. 12+