Профессиональные налоговые вычеты предпринимателя

Предприниматели могут заявлять такие виды вычетов только в связи со своей коммерческой деятельностью. Поэтому расходы, которые не направлены напрямую на получение дохода, налоговики не признают. Рассмотрим главные правила списания доходов, потраченных на предпринимательскую деятельность.

Уменьшаются доходы от бизнеса

Индивидуальные предприниматели, применяющие общий режим налогообложения, вправе уменьшить свои доходы на сумму профессиональных налоговых вычетов (ст. 221 НК РФ). При этом, повторим, в расчет принимаются только доходы, полученные от коммерческой деятельности. Другие виды доходов, например, зарплата предпринимателя по трудовым договорам (не связанным с его бизнесом), не могут быть уменьшены на сумму убытка от предпринимательской деятельности (постановление ФАС Северо-Западного округа от 11.02.08

№А66-2915/2007).

Вычет предоставляется в размере понесенных предпринимателем расходов. В их состав входят:

ПАМЯТКА. Все доходы и расходы предприниматель учитывает кассовым методом. Первые отражаются только на дату фактического поступления средств в кассу или на расчетный счет. Расходы принимаются только по мере их оплаты.

Не все, что потрачено, налоговики признают расходами

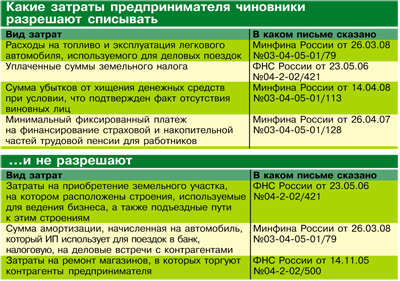

Предприниматели определяют расходы, принимаемые к вычету, в соответствии с главой 25 «Налог на прибыль организаций» Налогового кодекса РФ. Расходы, которые могут уменьшить доходы, указаны в статьях 253-269 НК. В отношении некоторых затрат предпринимателей есть особенности (см. таблицу).

|

Документы, подтверждающие расходы, отсутствуют

Учесть можно расходы, которые экономически обоснованны и документально подтверждены (ст. 252 НК РФ). А что делать, если таковых нет? Налоговый кодекс РФ разрешает уменьшить налоговую базу на сумму неподтвержденных расходов. Но в пределах лимита — 20% от суммы доходов, полученных от предпринимательской деятельности.

Вопрос: нужно ли предпринимателю доказывать, что он понес расходы, чтобы списать 20% от суммы доходов?

— НК РФ такой обязанности не устанавливает. Аналогичной позиции придерживаются судьи (постановления Президиума ВАС РФ

от 11.05.05 № 15761/04, ФАС Западно-Сибирского округа от 12.03.07 №Ф04-1228/2007(32168-А75-34).

Вопрос: бывает, что у предпринимателя есть документы, подтверждающие часть расходов, а по другим затратам их нет. Можно ли в такой ситуации получить вычет в размере 20% от общей суммы доходов?

— ФАС Восточно-Сибирского округа разрешил подобный спор не в пользу предпринимателя. В постановлении от 15.02.06 № А19-19397/04-15-5-Ф02-325/06-С1 судьи отметили, что право на получение профессионального вычета в упрощенном порядке возникает в том случае, когда невозможно подтвердить понесенные расходы документально. Предприниматель должен был включить в расходы только суммы, подтвержденные документами.

Порядок получения профессионального вычета

Для этого предприниматель должен представить в инспекцию заявление. Документ подается до 30 апреля вместе с декларацией за предыдущий год. Унифицированной формы заявления о предоставлении профессионального вычета нет.

Вопрос: если предприниматель заявляет право на вычет в размере фактически произведенных расходов, нужно ли представлять вместе с заявлением подтверждающие документы?

— Да (письмо Минфина России от 26.01.07 № 03-04-07-01/16, ФНС России от 09.02.07 № ГИ-6-04/100). Поскольку профессиональный вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, размер вычета исчисляется на основании поданных первичных документов.

Однако ВАС РФ признал это требование недействительным. Раз в НК РФ нет положений, которые обязывали бы предпринимателя представлять вместе с декларацией по НДФЛ документы, подтверждающие право на вычет, то такое требование незаконно (решение от 06.08.08

№7696/08). У предпринимателя есть полное право не сдавать подтверждающие документы вместе с заявлением о предоставлении вычета.

Совет консультанта: несмотря на то, что ВАС РФ признал незаконным требование налоговиков представлять с заявлением документы, подтверждающие расходы, во избежание споров с инспекцией его следует выполнять.

Рекомендации консультанта:

1. Чтобы не переплатить в бюджет НДФЛ, нужно помнить: имущество должно быть оформлено на предпринимателя, а не на физическое лицо.

2. Можно списать 20% от суммы доходов без подтверждающих документов.

3. К заявлению о предоставлении профессионального вычета на всю сумму расходов лучше приложить документы, подтверждающие понесенные расходы (договоры, платежки, кассовые чеки и т. д.).

Срок хранения документов

НК РФ установлено, что налогоплательщик обязан «в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов» (п. 1 ст. 23 НК РФ).

Об этом надо помнить

Налоговики могут запросить у бывшего предпринимателя информацию, относящуюся к контрагентам, с которыми он сотрудничал. В течение трех лет ему нельзя расслабляться. Утрата статуса предпринимателя на возможность проведения налогового контроля не влияет

(КС РФ в Определении от 25.01.2007 № 95-О-О). Налоговым проверкам подлежат как организации, так и физические лица, независимо от приобретения или утраты ими специального правового статуса.

В рамках выездной налоговой проверки инспекторы вправе проверить последние три года предпринимательской деятельности (п. 4

ст. 89 НК РФ). Камеральную проверку назначат, если бывший предприниматель обнаружит, что в прошлом переплатил налоги (ст. 88 НК РФ). Подать заявление о возврате излишне уплаченного налога можно в течение трех лет с момента его уплаты.

Обратите внимание! Налоговые органы имеют право взыскать налоги с гражданина за счет его собственного имущества. Юридически оно не разграничено на используемое в предпринимательской деятельности и в личных целях (постановление КС РФ от 17.12.96 № 20-П).

Имущественная ответственность хотя и остается на предпринимателе даже после того, как он снимется с учета, но только в течение срока исковой давности (три года). НК устанавливает, что лицо может быть привлечено к ответственности только в течение трех лет после совершения налогового правонарушения (п. 1 ст. 113 НК РФ).

Срок давности по взысканию недоимки по налогам в НК РФ не предусмотрен. Но это вовсе не означает, что с бывшего предпринимателя не взыщут налоги. Фактически налоговики могут доначислить налоги в течение срока хранения документов.

ПАМЯТКА. Если налоговики провели выездную проверку бывшего предпринимателя уже после того, как он утратил этот статус, то дело о налоговом правонарушении рассматривается в суде общей юрисдикции (постановление ФАС Западно-Сибирского округа от 02.08.2004

№Ф04 5353/2004(А70-3368-28).

Рекомендации консультанта: нужно учитывать позицию КС РФ: физическое лицо продолжает оставаться налогоплательщиком до

самой смерти вне зависимости от своего налогового статуса. Нужно сохранять все документы о предпринимательской деятельности еще как минимум четыре года после утраты статуса предпринимателя.

Вопросы из практики

При пожаре сгорела часть документов, подтверждающих расходы предпринимателя. Как рассчитать профвычет?

Ответ: инспекция должна дать время на восстановление документов. Если такой вариант невозможен, налоговики вправе определить размер профессионального вычета расчетным путем (постановление ФАС Волго-Вятского округа от 30.03.07 № А79-14488/2005).

Может ли индивидуальный предприниматель учесть потраченные суммы, если у него пока нет доходов?

Ответ: их нужно включить в состав расходов будущих периодов. Эти суммы уменьшат базу по налогу на доходы физических лиц того налогового периода, в котором предприниматель получит доходы.

Предприниматель оплатил необходимое для бизнеса оборудование с расчетного счета, который он использовал для личных нужд. Можно ли включить эти расходы в состав профвычета?

Ответ: если предприниматель обоснует необходимость использования приобретенного имущества в своей профессиональной деятельности. Главное — это документально подтвердить понесенные расходы.

Предприниматель приобрел имущество в рассрочку. Когда можно начислять амортизацию?

Ответ: с месяца, следующего за тем, в котором была полностью выплачена установленная договором стоимость объекта. Не имеет значения, когда предприниматель начал использовать имущество.

Можно ли начислять амортизацию по имуществу супругов, которое используется одним из них в предпринимательской деятельности?

Ответ: можно. Имущество, нажитое супругами во время брака, является их совместной собственностью. Не важно, на имя кого из супругов оно приобретено (постановление ФАС Восточно-Сибирского округа от 19.03.07 № А19-14067/05-24-45-Ф02-1325/07).

У предпринимателя сезонный бизнес. Можно ли амортизировать основные средства, которые не используются в период простоя?

Ответ: можно включить в состав расходов сумму амортизации, начисленную по основным средствам, как в периоде оказания

услуг, так и во время простоя (письмо МНС России от 27.09.04 №02-5-11/162).

г. Ульяновск, ул. Спуск Халтурина, д. 20, 2 этаж

Тел.: +7 (8422) 44-53-53

При использовании материалов сайта ссылка www.uldelo.ru обязательна. 12+