Страховые взносы вместо ЕСН

С 1 января 2010 года вводится новая система уплаты страховых взносов во внебюджетные фонды (в ПФР, ФСС, ФОМС) и отменяется единый социальный налог.

С чем связана замена

ЕСН был введен с 1 января 2001 года ФЗ от 5.09.2000. № 118-ФЗ, заменив собой страховые взносы, уплачиваемые в государственные внебюджетные фонды. Спустя девять лет стало ясно, что система налогового администрирования внебюджетных взносов себя не оправдала. Поэтому от нее решили отказаться и вернуться к «раздельному» порядку, действовавшему ранее.

По мнению специалистов, главная причина такой замены – это неупорядоченная система заработной платы в России: ее теневые формы и низкий уровень оплаты труда у большей части работающих. Основной принцип обязательного социального страхования «больше величина взносов – большая по размеру пенсия» существенно нарушался.

С 1 января 2010 года в НК РФ больше не будет главы 24 «Единый социальный налог». Вместо нее вступят в силу:

- ФЗ от 24.07.09 № 212-ФЗ (будет регулировать новый порядок уплаты страховых взносов);

- ФЗ от 24.07.09 № 213-ФЗ (внесет изменения в законодательные акты, связанные с принятием Закона № 212-ФЗ).

Памятка: Действие Закона № 212-ФЗ не распространяется на правоотношения, связанные с исчислением и уплатой (перечислением) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Поэтому в 2010 году (если не будет принято каких-либо новшеств относительно этих взносов) их надо будет платить в том же порядке, что и теперь.

Тарифы страховых взносов

Изменение тарифов страховых взносов – одно из самых важных изменений. В отношении них Закон № 212-ФЗ устанавливает переходные положения. В 2010 году общая величина тарифа страховых взносов будет равна максимальной ставке ЕСН – 26% (ст. 57 Закона № 212-ФЗ), в том числе:

- в ПФР – 20%;

- в ФСС России - 2,9%;

- в ФФОМС - 1,1%;

- в ТФОМС – 2%.

С 1 января 2011 года размер тарифов увеличится. В ПФР составит 26%, в ФСС - 2,9%, в ФФОМС - 2,1 %, в ТФОМС - 3 % (п.2 ст. 12 Закона № 212-ФЗ). В общем придется уплачивать взносы в размере 34%.

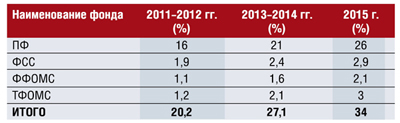

Переходный период и пониженные тарифы установлены лишь для отдельных категорий налогоплательщиков (в частности, для резидентов технико-внедренческой особой экономической зоны, организаций, использующих труд инвалидов и т. д.). В 2011-2012 годах общий размер взносов для них составит 20,2%, в 2013-2014 - 27,1 %.

Для тех, кто применяет спецрежимы

Закон № 212-ФЗ не делает исключений для работодателей, применяющих спецрежимы. То есть все налогоплательщики, кто находится на «упрощенке» и ЕНВД, будут уплачивать все вышеперечисленные взносы, а не только взносы в ПФР. Однако на 2010 год для них предусмотрены льготы. Ставки останутся на прежнем уровне.

|

Обратите внимание! С 2010 года в связи с отменой ЕСН изменяется и ныне существующий порядок страховых платежей с трехступенчатой регрессивной шкалой. Вводится единый для всех плательщиков верхний предел заработной платы для начисления страховых взносов - 415 тыс. рублей в год. Т.е. страхуется заработок размером не более 34 583 рублей в месяц.

Страховые взносы года для ИП, нотариусов и адвокатов

В 2010 году индивидуальными предпринимателями должны применяться тарифы страховых взносов: в ПФР – 20%, в ФФОМС – 1,1%, в ТФОМС – 2%.

Исходя из МРОТ в 2010 году ИП за себя будут платить: 12 003 руб. (МРОТ х (20% + 1,1% + 2%) х 12 = 4 330 руб. х 23,1% х 12).

Сумма платежей может вырасти в случае увеличения МРОТ. С 2011 года общие тарифы для ИП будут равны 34%.

С 2010 года ИП за себя будут уплачивать фиксированные платежи не только в Пенсионный фонд, но и в фонды медицинского страхования (федеральный и территориальный). Взносы в ФСС они по-прежнему будут платить, если наймут работников.

Расчет сумм страховых взносов, подлежащих уплате за расчетный период, не производящие выплаты физлицам ИП будут производить самостоятельно. Уплачиваться они должны не позднее 31 декабря текущего календарного года, по отдельным расчетным документам, направляемым в ПФР, ФФОМС и ТФОМС.

ИП представляют в соответствующий территориальный орган ПФР расчет по начисленным и уплаченным страховым взносам до 1 марта календарного года, следующего за истекшим расчетным периодом, по установленной форме.

Контроль уплаты страховых взносов

До введения НК Пенсионный фонд осуществлял контроль и проводил проверки по взносам в ПФР, затем эти функции передали налоговикам. С 1 января.2010 года эти функции будут осуществлять:

● ПФР и его территориальные органы - в отношении страховых взносов:

- на ОПС, уплачиваемых в ПФР;

- на обязательное медицинское страхование, уплачиваемых в ФФОМС и ТФОМС;

● ФСС и его территориальные органы - в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС.

За ФСС остается право контролировать правильность выплаты обязательного страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством согласно Закону № 255- ФЗ.

Памятка: Сейчас идет работа над передачей сведений по налогоплательщикам из налоговой инспекции в ПФР и ФСС. Поэтому желательно сделать акты сверки с налоговой по взносам в ПФР на обязательное пенсионное страхование, выверить все платежи и начисления.

Обратиться с обжалованием решения по проверке можно будет либо в ПФР или ФСС, либо сразу в суд. Обязательное досудебное урегулирование споров, которое действует в отношении решений налоговиков, в новом законе не прописано. Как и не предусмотрено право блокировать счета плательщиков взносов из-за нарушений сроков сдачи отчетности или уплаты взносов.

Объект обложения страховыми взносами

Объект обложения страховыми взносами и база для их начисления для плательщиков, производящих выплаты и иные вознаграждения физлицам, близки по содержанию к тем, что были предусмотрены гл. 24 НК РФ. Но в новом законе они расширены.

Не подлежащие обложению суммы определены в ст. 9 Закона № 212-ФЗ. Если их сравнить с не облагаемым ЕСН перечнем (ст. 238 НК РФ), то с 2010 года будут облагаться страховыми взносами:

– компенсация за неиспользованный отпуск;

– материальная помощь членам семьи умершего работника;

– сумма единовременной матпомощи работникам при рождении ребенка в 50 тыс. рублей, выплаченная после первого года его жизни.

Памятка: Не будет облагаться материальная помощь работодателей своим работникам в 4 тыс. рублей (аналогично с нормами по НДФЛ).

Страховые взносы во внебюджетные фонды не нужно начислять на выплаты иностранным гражданам, имеющим статус временно пребывающих на территории РФ (п.15 ст. 9 Закона № 212-ФЗ).

Очень важно! С 2010 года не будет (предусмотренного п. 3 ст. 236 НК РФ) деления на выплаты, уменьшающие налоговую базу по налогу на прибыль, и выплаты за счет прибыли (не облагались ЕСН). Плательщики будут начислять страховые взносы с выплат и иных вознаграждений независимо от того, уменьшают указанные выплаты базу по налогу на прибыль или нет.

Расчетный период

Расчетным периодом по страховым взносам, как и по ЕСН, признается календарный год. Отчетный - первый квартал, полугодие, девять месяцев, календарный год (ст. 10 Закона № 212-ФЗ).

Срок уплаты страховых взносов такой же, как и ЕСН, - до 15-го числа месяца, следующего за отчетным (п. 5 ст. 15 закона № 212-ФЗ). Для каждого из фондов (ПФР, ФСС, ТФОМС, ФФОМС) нужно будет оформлять отдельную платежку.

Платежи в ФСС также нужно будет уменьшать на сумму расходов компании, связанных с выплатой соцпособий по случаю временной нетрудоспособности и в связи с материнством.

Обязанность плательщиков взносов будет считаться исполненной с момента предъявления в банк платежного поручения при условии, что на их счетах достаточно денежных средств (пп. 1 п. 5 ст. 18 закона № 212-ФЗ). Это правило действует в отношении налоговых платежей.

Очень важно! При ошибке в КБК (а не только в счете Федерального казначейства и наименовании банка получателя) обязанность по уплате взносов не будет считаться исполненной.

Отчетность по страховым взносам

Плательщики ежеквартально будут представлять следующую отчетность:

– в ПФР – расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на ОМС в фонды обязательного медстрахования (до 1-го числа второго календарного месяца, следующего за отчетным периодом);

– в ФСС – расчет по начисленным и уплаченным страховым взносам на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (до 15-го числа календарного месяца, следующего за отчетным периодом).

Очень важно! С 1 января 2011 года обязанность сдавать отчеты через Интернет появится у тех плательщиков, средняя численность работников которых за предыдущий расчетный период превысила 50 человек. В 2010 году такой вид отчетности коснется только организаций с количеством персонала более 100 человек.

Ответственность за несвоевременное представление отчетов

Штрафы за несвоевременное представление отчетов установлены по аналогии с порядком, приведенным в ст. 119 НК РФ. Но в отличие от налогового законодательства (согласно ст. 46 закона № 212-ФЗ) штраф может быть взыскан по итогам каждого отчетного периода, а не только по итогам года. Период просрочки будут рассчитывать в календарных днях, а не в рабочих. Минимальный размер штрафа при опоздании с отчетом более чем на 180 дней – 1 тыс. рублей (в НК РФ такой минимум не определен). До 180 дней - не менее 100 рублей.

Зачет (возврат) переплаты излишне уплаченных страховых взносов

В случаях обнаружения плательщиком в поданных расчетах фактов неотражения либо неполного отражения сведений или ошибок (приводящих к занижению суммы взносов) он должен представить в орган контроля уточненный расчет.

Правила зачета (возврата) излишне уплаченных страховых взносов аналогичны положениям ст. 78 и 79 НК РФ. Но есть и отличия: если налоги можно зачесть между собой по соответствующим видам, то зачесть переплату по страховым взносам, перечисленным в один фонд, в счет платежей, причитающихся в другой фонд, будет нельзя (п. 21 ст. 26 Закона № 212-ФЗ). В том числе в счет налоговых платежей.

Изменения в порядке персонифицированного учета

Изменяются сроки представления в ПФР индивидуальных сведений для персонифицированного учета. Сейчас компании должны сдавать их один раз в год не позднее 1 марта следующего года. За 2009 год их нужно будет представить до 1 марта (включительно) 2010 года. За 2010 год - уже дважды - до 1 августа 2010 года и до 1 февраля 2011 года (п. 12 ст. 37 ФЗ от 24.07.09 № 213-ФЗ);

А с 2011 года - ежеквартально - до 1-го числа второго календарного месяца, следующего за отчетным периодом (ст. 12 закона № 213-ФЗ).

Нерешенной осталась проблема формирования профессиональных пенсионных систем, страхование региональных (в частности, северных пенсий), формирование обязательного страхования в связи с безработицей, отсутствие намерений о привлечении работников со средней и высокой заработной платой к обязательному участию в пенсионном страховании.

г. Ульяновск, ул. Спуск Халтурина, д. 20, 2 этаж

Тел.: +7 (8422) 44-53-53

При использовании материалов сайта ссылка www.uldelo.ru обязательна. 12+