Копите деньги

Кризис в семейных бюджетах

Деньги сегодня – главная причина стресса россиян. И это неудивительно, ведь доходы людей стремительно падают. По данным официальной статистики, во втором квартале 2020 года реальные доходы населения снизились на 8%, уровень бедности составил 13,5%.

Но достоверность этих сведений вызывает сомнения. Сам Росстат, проведя выборочное обследование 48 тысяч домохозяйств, получил другие результаты: 14% жителей страны находятся на грани нищеты – они могут купить только еду, а на одежду и оплату ЖКУ денег уже не хватает. А еще 49% населения почти бедное: средств хватает на еду и одежду, но не на покупку товаров длительного пользования. И лишь 3% россиян может купить все, включая автомобиль, квартиру и дачу.

Об этом журналистам рассказала профессор кафедры экономической и социальной географии России географического факультета МГУ Наталья Зубаревич на семинаре Минфина «Финансовое благополучие населения в условиях выхода из кризиса». Мероприятие прошло в Москве 22-23 сентября.

Эксперт отметила: по оценкам Высшей школы экономики и РАНХиГС, доля бедных среди семей с детьми достигает 23-26%, почти каждая вторая семья с детьми в возрасте 7-16 лет – бедная (43%). ВШЭ и РАНХиГС прогнозируют, что в целом за 2020 год среднедушевые реальные денежные доходы населения снизятся на 4-5%.

Во всем этом есть и положительная тенденция. Генеральный директор Национального агентства финансовых исследований (НАФИ) Гузель Имаева сообщила, что во время пандемии у россиян выросли установки на сбережение: если в 2019 году 39% тратили заработок на текущие нужны, а остальное откладывали, то после окончания самоизоляции в июне 2020 года их доля выросла до 59%. Доля тех, кто ничего не откладывает, резко сократилась – с 39% до 4%. Правда, исследователи допускают, что эти изменения могут быть временными.

Во время пандемии у россиян выросли установки на сбережение: стало больше тех, кто откладывает, и почти не осталось тех, кто тратит деньги подчистую. Правда, исследователи допускают, что эти изменения могут быть временными

Самоизоляция показала, что мы тратим куда больше, чем могли бы тратить. По данным FinExpertiza, за первое полугодие 2020 года россияне сократили потребительские расходы в среднем на 11,5 тысячи рублей. Экономили в первую очередь на путешествиях, ресторанах и одежде.

– Одна из важных составляющих финансовой грамотности – наличие финансовой «подушки безопасности». Жизнь очень изменчива, могут быть совершенно разные обстоятельства – потеря работы, здоровья, непредвиденные расходы, связанные с болезнью близких… В такие моменты нужен резерв. 63 дня – тот срок, который в среднем семья в России может прожить на накопленные средства. Конечно, это совсем немного. 42% россиян не смогут оплачивать расходы более одного месяца, – подчеркнула Гузель Имаева.

Баланс доходности и рисков

По данным НАФИ, треть жителей страны имеют сбережения, включая вклады и накопительные счета. При этом каждый четвертый вкладчик не знает об альтернативных инструментах (вне банка).

Популярность депозитов в стране стабильно растет: как посчитала ВШЭ, они занимают 65,8% в структуре финансовых инвестиций россиян, тогда как, например, инвестиции в ценные бумаги – всего 6,7%. Частные инвесторы – это всего 4% жителей России. В других странах их можно встретить гораздо чаще: в США это 60% населения, в ЕС – 40-60%, в Китае – 11%.

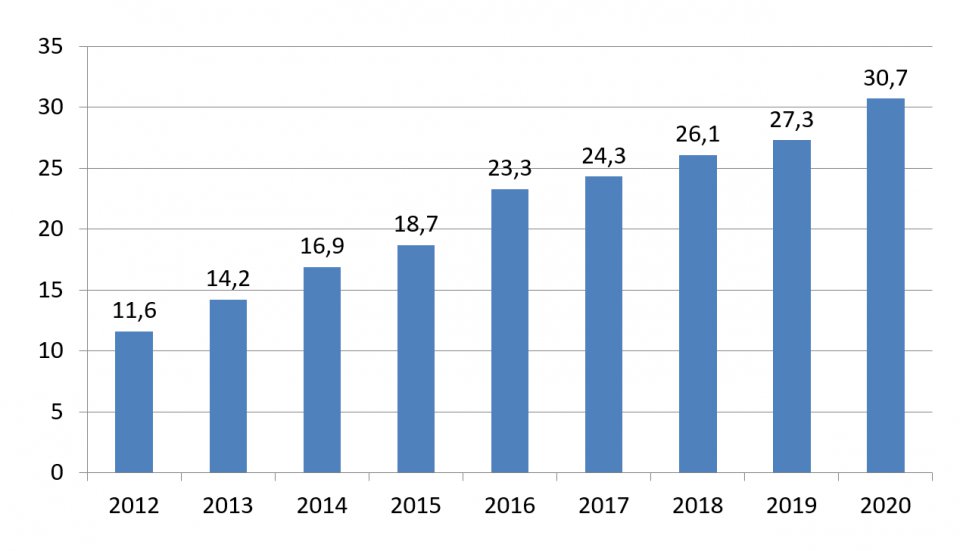

Объем средств физических лиц на депозитах в банках на начало года

Структура финансовых инвестиций физических лиц (Россия)

Как видно из этой таблицы, «вес» инвестиций в ценные бумаги в структуре финансовых вложений россиян увеличивается. Эксперты расценивают это как один из признаков роста финансовой грамотности людей.

– Население становится более финансово грамотным и понимает, что сегодня сбережение средств на депозитах – не лучшая форма сбережения, потому что процентность ставок снижается, – отметил Николай Берзон, доктор экономических наук, профессор, заслуженный экономист РФ, руководитель Федерального методического центра по финансовой грамотности ВШЭ.

Почти у каждого сегодня есть возможность приобрести акции хороших компаний по привлекательным ценам или вложиться в менее рискованные облигации, доходность которых выше, чем у банковских депозитов. Но в любом случае важно знать о рисках, потому что именно недостаток информации часто губит неопытных инвесторов.

Портрет финансово грамотного человека, по версии НАФИ, выглядит так. Это житель города-миллионника, квалифицированный специалист 30-45 лет, который работает, состоит в браке, имеет одного или двоих детей и активно пользуется финансовыми продуктами

Простые правила

Экономическая неопределенность ставит вопрос финансовой грамотности ребром: или ты умен в отношениях с деньгами, или беден. Независимый финансовый советник, сертифицированный тьютор по повышению финансовой грамотности населения, коуч, член Financial Planning Association Сергей Макаров рассказал, какой должна быть сегодня стратегия финансового поведения.

Основные правила следующие:

- Не берите новые кредиты / займы /ипотеку, пока не поймете свою платежеспособность.

- Не погашайте кредиты и долги за счет средств финансовой «подушки».

- Не покупайте на все валюту, гречку, бытовую технику, машины и т.д.

- Не снимайте деньги со вкладов, не продавайте «просевшие» активы.

- Не вкладывайте все деньги в рискованные инвестиции.

- Не теряйте бдительность. Мошенники в кризис работают в три смены!

Эксперт рекомендует:

- Создайте запас наличности и денег на карте. Увеличивайте резервы.

- Снижайте расходы без фанатизма. Часть расходов уйдет автоматически.

- Проведите ревизию кладовок, активов, долгов вам и т.д.

- Рефинансируйте / реструктуризируйте кредиты, снизьте долговую нагрузку.

- Получите налоговые вычеты, в том числе и за прошлые годы, если этого не сделали.

- Используйте льготы и меры поддержки государства.

– Что сделали люди, когда им заплатили по 10 тысяч рублей на каждого ребенка? Они не заплатили за кредит, они пошли и купили сотовые телефоны. В первый же день после этих выплат ритейлеры электронной техники увидели всплеск продаж мобильных телефонов стоимостью до 10 тысяч рублей. Поэтому вопрос – не в том, сколько у нас денег, а в том, насколько правильно мы ими распоряжаемся, – отметил Сергей Макаров.

Зачем нужна финансовая «подушка»

Финансовый резерв – деньги, которые помогут пережить временные денежные трудности (или смягчить их последствия), не снижая уровень жизни и не залезая в долги. По словам Сергея Макарова, размер «подушки» должен составлять от 3 до 12 ежемесячных расходов. Накопить ее можно, откладывая 10% от регулярных доходов и 50% от дополнительных. Хранится резерв наличными и на депозитах, используется только при прямой угрозе финансовому положению.

Эксперт выделил 5 преимуществ финансовой «подушки»:

- она страхует от непредвиденных обстоятельств;

- предотвращает появление долгов и необходимость продавать нужное имущество;

- защищает от стресса и дает уверенность в завтрашнем дне;

- может стать источником стартового капитала при возникновении возможностей;

- защищает от нищеты и полного краха при катастрофической ситуации.

– Это не столько про экономику и финансовую ориентацию, сколько про спокойствие, безопасность, отсутствие финансового стресса, – отметил Сергей Макаров. – Бюджет можно держать на депозитах. Если «подушка» уже большая, например, размером в 12 месяцев, то часть денег можно перевести в короткие облигации, которые не сильно колеблются в цене. Но вкладывать средства «подушки» в золото, акции и так далее я бы не советовал.

Также, по его словам, финансовым резервом не являются недвижимость (ее не продашь за один день) и кредитные карты (потому что это заемные деньги, а не ваши).

Управление кредитами в кризис

Сергей Макаров дал несколько советов, как снизить кредитную нагрузку и оптимизировать баланс.

– Не берите новые кредиты, особенно если нет финансовой «подушки безопасности». Не клюйте на «выгодные предложения» или на то, что ставки стали ниже. Если все же думаете о кредите, задайте себе вопросы: «Действительно ли мне нужно то, что я планирую купить в кредит?», «Есть ли другие способы решить этот вопрос?», «Насколько это своевременно?». Оцените возможности обслуживать кредит сейчас и в будущем. Соотнесите платеж по кредиту и ваши регулярные доходы. Безопасный для бюджета платеж не превышает 25-30%. Поищите возможность снизить кредитную нагрузку на бюджет: рефинансирование, реструктуризация, кредитные каникулы и так далее, но не используйте резервный фонд для погашения кредитов, – подчеркнул эксперт.

Он также выделил четыре способа, как выйти из долгов. Первый – это досрочное погашение: отдавайте дополнительные деньги, если есть такая возможность. Второй способ – рефинансирование, то есть объединение кредитов в один с меньшей ставкой или бОльшим сроком (если у вас хорошая кредитная история). Третий способ – реструктуризация, в том числе кредитные каникулы. И крайний вариант – личное банкротство, когда уже нет возможности платить.

Самое важное читайте в нашем Telegram-канале.

г. Ульяновск, ул. Спуск Халтурина, д. 20, 2 этаж

Тел.: +7 (8422) 44-53-53

При использовании материалов сайта ссылка www.uldelo.ru обязательна. 12+